Assurance Dommages-Ouvrage Étanchéité : Fonctionnement 2026

juin 7, 2026

L’assurance dommages ouvrage étanchéité obligatoire (DO) est souvent confondue avec la garantie décennale, alors qu’il s’agit de deux assurances distinctes et complémentaires. La DO, souscrite par le propriétaire, avance les frais de réparation en cas de malfaçon relevant de la garantie décennale, puis se retourne contre l’assurance de l’entreprise. Akadia, entreprise d’étanchéité toit-terrasse certifiée RGE en Île-de-France, vous explique la différence entre DO et garantie décennale, l’intérêt de souscrire une DO malgré son caractère facultatif, et les coûts en 2026.

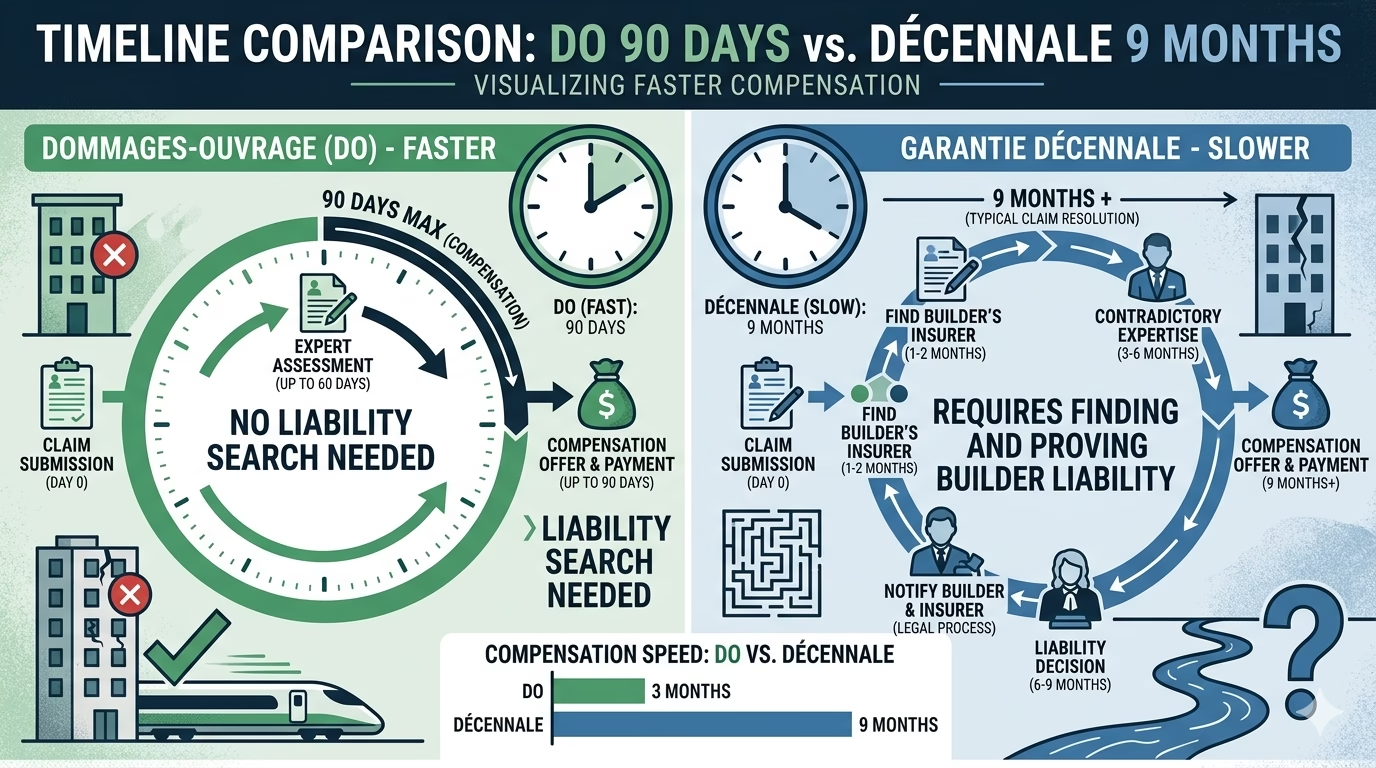

DO = tranquillité absolue : indemnisation sous 90 jours vs 9-12 mois procédure décennale classique.

Différence assurance dommages ouvrage étanchéité obligatoire DO vs garantie décennale

Deux assurances distinctes

Garantie décennale :

- Souscrite par l’entreprise (Akadia)

- Obligatoire légalement (article 1792 Code Civil)

- Couvre malfaçons compromettant solidité ou rendant impropre destination

- Durée 10 ans après réception travaux

Assurance dommages ouvrage étanchéité obligatoire (DO) :

- Souscrite par le propriétaire (maître d’ouvrage)

- Facultative (mais fortement recommandée)

- Avance frais réparation, se retourne ensuite contre décennale entreprise

- Durée 10 ans après réception travaux

Fonctionnement complémentaire

Sans DO (procédure décennale classique) :

- Sinistre (infiltration toiture)

- Propriétaire contacte entreprise

- Entreprise contacte son assurance décennale

- Expertise contradictoire (2-4 mois)

- Négociation responsabilités (3-6 mois)

- Indemnisation (si accord) ou procès (si désaccord)

- Délai total : 9-18 mois

Avec DO (procédure accélérée) :

- Sinistre

- Propriétaire contacte son assurance DO

- Expertise DO (15 jours)

- Indemnisation propriétaire (90 jours maximum)

- DO se retourne contre décennale entreprise (propriétaire déchargé)

- Délai propriétaire : 90 jours maximum

DO facultative mais recommandée

Pas obligatoire légalement

Article L242-1 Code assurances : « L’assurance dommages-ouvrage n’est pas obligatoire.«

Mais recommandée par tous professionnels :

- Constructeurs

- Notaires

- Banques (exigent souvent DO pour prêt travaux > 50 000 €)

Fortement conseillée si…

Travaux > 10 000 € HT :

- Toiture-terrasse 100 m² = 15 000-25 000 € → DO recommandée

- Extension 30 m² = 40 000-70 000 € → DO fortement recommandée

Revente maison prévue < 10 ans :

- DO rassure acquéreur (sécurité juridique)

- Facilite vente (clause suspensive levée rapidement)

Copropriété :

- Évite conflits copropriétaires (indemnisation rapide DO = pas d’appel fonds exceptionnel)

Indemnisation rapide : 90 jours

Procédure DO accélérée

J+0 : Déclaration sinistre DO (téléphone + courrier recommandé)

J+15 : Expertise DO (1 seul expert, pas contradictoire)

J+30 : Rapport expertise + proposition indemnisation

J+90 : Paiement indemnisation maximum (souvent J+60)

Loi impose 90 jours maximum : article L242-1 Code assurances.

vs procédure décennale classique

Décennale sans DO :

- Expertise contradictoire : 2-4 mois

- Négociation/procès : 3-12 mois

- Total : 9-18 mois (moyenne 12 mois)

Gain temps DO : 6-15 mois.

Que couvre DO exactement ?

Désordres couverts DO = désordres garantie décennale :

- Infiltrations toiture compromettant solidité

- Fissures structure (affaissement, déformation)

- Désordres rendant impropre destination (inhabitable)

Non couverts DO :

- Désordres apparents réception (réserves)

- Défauts esthétiques (couleur, aspect)

- Usure normale

- Défaut entretien

Coût assurance DO

Prime proportionnelle coût travaux

Calcul prime DO : Prime DO = coût travaux TTC × 2-3%

Exemples :

- Travaux 15 000 € TTC → DO 300-450 €

- Travaux 30 000 € TTC → DO 600-900 €

- Travaux 50 000 € TTC → DO 1 000-1 500 €

Facteurs influençant prime

Travaux augmentant prime :

- Travaux structure (extension, surélévation) : +0.5-1%

- Terrain difficile (argileux, inondable) : +0.3-0.5%

- Absence étude sol G2 : +0.5%

Facteurs réduisant prime :

- Entreprise RGE certifiée : −0.2-0.3%

- Maître d’œuvre/architecte : −0.2%

- Bureau contrôle technique : −0.3%

Durée couverture : 10 ans

DO couvre 10 ans après réception :

- Même durée que garantie décennale

- Prime unique payée avant début travaux

- Pas de cotisation annuelle

Coût annualisé :

- 30 000 € travaux → DO 750 € → 75 €/an pendant 10 ans

Souscription avant début travaux

Obligation souscription AVANT ouverture chantier

Article L242-1 Code assurances : « L’assurance dommages-ouvrage doit être souscrite avant l’ouverture du chantier. »

Impossible souscrire :

- Après début travaux

- Après sinistre (évidemment)

Conséquence : anticiper souscription DO dès signature devis entreprise.

Documents à fournir assureur

Dossier souscription DO :

- Devis détaillé entreprise

- Plans techniques (si extension/construction)

- Étude sol G2 (si travaux fondations)

- Attestation assurance décennale entreprise

- Permis construire (si applicable)

Délai émission contrat : 7-15 jours après dossier complet.

Vérifier mentions contrat

Points critiques contrat DO :

- Exclusions : lire liste désordres exclus (normalement limités)

- Franchise : généralement 0 € DO (vs 1 500-3 000 € décennale)

- Plafond indemnisation : doit couvrir coût travaux + malfaçons (généralement 150% coût travaux)

Étanchéité incluse : vérifier que « travaux étanchéité toiture-terrasse » figure explicitement garanties couvertes.

FAQ – Assurance dommages-ouvrage

DO obligatoire pour travaux toiture ?

Non, DO pas obligatoire légalement (article L242-1 Code assurances : facultative). Mais fortement recommandée si travaux > 10 000 € HT : indemnisation 90 jours vs 9-12 mois décennale classique, évite conflits/procès, facilite revente (acquéreur rassuré). Banques exigent souvent DO pour prêt travaux > 50 000 €. Copropriétés conseillées DO : évite appels fonds exceptionnels copropriétaires. Coût DO 2-3% travaux (ex : 30 000 € travaux = 600-900 € DO).

Peut-on souscrire DO après début travaux ?

Non impossible. Article L242-1 Code assurances impose souscription AVANT ouverture chantier. Impossible souscrire DO après début travaux ou après sinistre. Conséquence : anticiper souscription DO dès signature devis entreprise (délai émission 7-15 jours). Si travaux déjà commencés sans DO : plus possible souscrire, relève uniquement garantie décennale entreprise (délai 9-12 mois indemnisation). Astuce : souscrire DO dès acceptation devis, avant date démarrage chantier.

DO rembourse quoi exactement après sinistre ?

DO couvre mêmes désordres que garantie décennale (article L242-1) : malfaçons compromettant solidité bâtiment ou rendant impropre destination. Étanchéité : infiltrations toiture causant dégâts intérieurs (plafonds, murs, moisissures), défaut pente causant stagnation + fissuration. DO rembourse : réparation étanchéité + réparation dégâts intérieurs causés (placo, peinture, moisissures). Non couvert : défauts esthétiques (couleur membrane), usure normale, défaut entretien, désordres apparents réception non réservés.

Akadia : travaux garantis décennale + DO conseillée

Akadia dispose garantie décennale obligatoire (RGE, Qualibat) et conseille systématiquement clients souscrire DO pour sécurité maximale et indemnisation rapide.

✓ Attestation décennale fournie systématiquement

✓ Conseil souscription DO (partenaires assureurs)

✓ Documents techniques dossier DO

✓ Suivi sinistres si besoin

✓ Paris et IDF

Les tendances

Articles Similaires

En Voir Plus

Fares

juillet 27, 2026

Sécurité Toit-Terrasse Chutes Conformité Garde-Corps : Norme NF 2026

Fares

juillet 26, 2026